Фото Igor Golovniov/SOPA Images/LightRocket via Getty Images

Крайние 10 лет стали фантастически увлекательным тестом над макроэкономикой, финансовыми рынками и новенькими финансовыми технологиями. Невзирая на растущие препядствия мировой торговли и закредитованность, в 2020-е денежные рынки полностью могут быть успешными даже на фоне замедляющейся экономики

Крайние 10 лет, с 2010 по 2019, стали довольно увлекательными исходя из убеждений среды, в какой есть денежные рынки. Во время и опосля «Величавой рецессии» 2007-2009 годов. регуляторам и центральным банкам пришлось выручать экономику и ограничивать опасности денежной стабильности всеми вероятными методами. С одной стороны, почти все годы большие центральные банки сохраняли низкие процентные ставки и лишь в крайнее время попробовали их подымать. С иной — регулирование почти всех частей рынка существенно усилилось. Из-за данной для нас макросреды и возможности ЦБ уменьшать опасности произошел умопомрачительный рост цены компаний в почти всех странах, и этот рост может продлиться некое время в 2020-х. Не считая того, стоит держать в голове, что 2010-е стали временем развития криптовалют. По всей видимости, 2020-е могут начаться со сложных заморочек и необходимости перестройки подхода к росту ВВП — чтоб сделать макроэкономическое развитие наиболее инклюзивным и не повредить рынок труда, что может затронуть большие группы людей.

Макроэкономические причины: родилась новенькая макросреда

Крайние 10 лет стали фантастически увлекательным тестом над макроэкономикой, финансовыми рынками и новенькими финансовыми технологиями. В 2009 году условно завершилась «Величавая рецессия», наибольшая просадка ВВП США и почти всех государств мира с Величавой депрессии 1930-х. Опосля этого пришлось выручать экономики различными средствами, и это привело к необыкновенным по историческим меркам последствиям.

Посреди их можно именовать низкие либо отрицательные номинальные процентные ставки центральных банков (ЦБ); рост экономики США 10 лет попорядку; исторически самый длиннющий «бычий рынок» акций США; возникновение криптовалют. Приметами десятилетия стали также наиболее твердое регулирование денежных организаций, воздействие президента Трампа на мировую торговлю и экономику, переход Банка Рф к плавающему курсу, большенный прозрачности и таргетированию инфляции, в конце концов — бурное развитие платежных сервисов и условных экосистем банков.

Конфигурации в номинальных процентных ставках, возможно, стали самым огромным сдвигом, практически неповторимым по историческим меркам. Не раз случались времена, когда ставки были низкими — довольно вспомянуть Величавую депрессию 1930-х, когда номинальные доходности были время от времени даже ниже. Но вот то, что Европейский центральный банк, Банк Стране восходящего солнца и несколько остальных ЦБ перебежали в 2010-х к отрицательным главным ставкам — это конструктивно новенькая статика. У нее много последствий, включая препядствия пенсионных фондов (надеявшихся на положительные доходности по облигациям, а оказавшимся с нулевыми либо отрицательными), «поиск высочайшей доходности» с вложениями в наиболее рискованные активы либо бурный рост рынка акций.

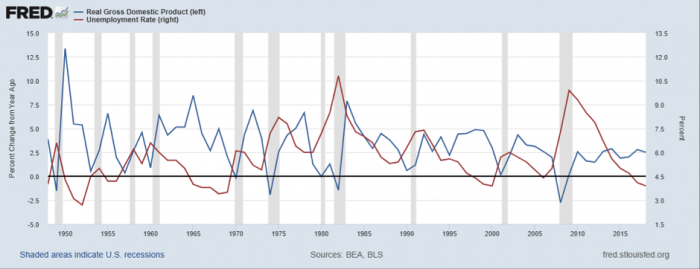

При всем этом само решение держать ставки низкими так длительно, — в случае США практически нулевыми с 2009 по 2015 год, а в Европе и Стране восходящего солнца ноль либо меньше нуля с 2016 года, — оказалось последствием неспешного восстановления опосля «Величавой рецессии» (либо ипотечного кризиса) 2007-2009 год. Экономика США испытала самую глубокую просадку в 2009 по сопоставлению с хоть каким кризисом опосля 1947 года, а росла опосля него весьма медлительно — так что безработица оставалась на уровне выше 6% долгие 6 лет (см. рис. 1). Потому и понижение ставок, и их маленький уровень, и «количественное смягчение» как выкуп длительных гособлигаций и остальных активов — все это следствие экономических заморочек и попытка биться с ними. А так как при всем этом инфляция во всем мире понижается, эти низкие ставки не оказали давления со стороны роста цен, и ЦБ не пришлось принимать сложное решение — держать ставки низкими либо начать уже биться с инфляцией.

Рис. 1. Динамика ВВП и безработицы в США

Эта новенькая макросреда — совершенно иная, чем в прошлые десятилетия. К примеру, то, что ФРС опять начала понижать ставки в 2019 году — сигнал о том, что в наиблежайшее время почти всем ЦБ будет весьма тяжело ворачиваться к историческим значениям ставок выше 4%. Даже Банк Рф возвратился к ставке в 6,25%, и быстрее всего остается на похожих уровнях главный ставки почти все годы.

При всем этом рост ВВП США оказался пусть неспешным, зато очень размеренным. Опосля рецессии 2009 года в США так и не было ни одной рецессии. Это почти всех стращает и принуждает предвещать, что нас ожидают потрясения в 2020-х. Но, в отличие от Европы с их региональной экономической разобщенностью и банковскими кризисами, США проявили блестящие результаты.

Что касается Рф, она поменяла свою макрополитику практически полностью. Мы помним, что еще в 2009-2013 годы. Банк Рф следовал регулированию курса бивалютной корзины, и лишь с приходом новейшей команды Эльвиры Набиуллиной в 2014 году произошел переход к таргетированию инфляции и вольному плаванию рубля. Это, также рост открытости действий ЦБ, вышло прямо у нас на очах — как и перевоплощение Банка Рф в мегарегулятора всех частей денежного и макрорынка в 2013 году. Стоит вспомянуть и бессчетные спасения/санации банков, которые весьма трудно было бы не созодать, но в конечном итоге они, совместно с ростом активов Сбербанка и ВТБ, прирастили долю страны в финансовом секторе, в особенности если вспомянуть пока находящийся под воздействием ЦБ «Открытие». Отлично это либо плохо — покажут 2020-е.

Денежные рынки: рост и регулирование

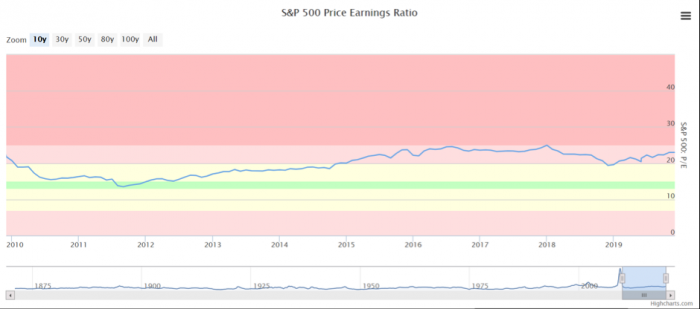

На денежных рынках таковая макроэкономическая среда отразилась сходу в нескольких главных трендах. 1-ый из их — необычное согласие акций с макроэкономической динамикой: крайние 10 лет стали самым длинноватым «бычьим рынком» в истории США, в марте 2019 он отпраздновал 10 лет. Естественно, само определение «бычьего рынка» непонятно: отсечку в 20% падения индекс S&P 500 вправду не показал, но на 19% проседал. Тем не наименее, это как раз пример воздействия макросреды на прибыли и капитализации: южноамериканские компании выросли в стоимости не поэтому, что инвесторы нерациональны и ничего не соображают, а быстрее поэтому, что прибыли от продаж вырастают (см. рис. 2). Значение дела цены к прибыли остается относительно размеренным пару лет, и оно существенно ниже исторических пиков 2000 и 2009 годв.

Рис. 2. Отношение рыночной цены акций к незапятанной прибыли, S&P 500

Почти все рынки, ранее испытавшие препядствия, за те же 10 лет также существенно подорожали: результаты для США S&P 500, Стране восходящего солнца Nikkei 225, Германии DAX 30 весьма идентичные, рост обычно в два-четыре раза. Английская FTSE 100 выделяется — она подросла меньше, чем вдвое. В Рф баксовый индекс РТС остался на самом деле на старенькых уровнях.

При всем этом регулирование денежных организаций в 2010-х существенно усилилось. Начиная с попыток ограничения коммерческой и вкладывательной деятельности банков (закон Додда-Франка), отыгрыша части этих законов вспять при Трампе в 2018 году, регулирования деривативных инструментов, и заканчивая борьбой с криптовалютами Телеграма и Фейсбука в крайнее время — все указывает, что в борьбе за финансовую стабильность и способность надзирать расчетные системы ЦБ и остальные управляющие госорганы не поддадутся на либерализацию либо личные средства.

Вот лишь регулирование, весьма похоже, не очень посодействовало обычным людям и лишь прирастило концентрацию активов и воздействия у больших банков. Таковым образом, неувязка «too big to fail», — невозможности отдать разориться огромным участникам рынка, — не решена и может воздействовать на развитие будущих событий. И все это, возможно, следствие отлично работающего лоббизма, который уже в 2000-е существенно прирастил возможность больших банков воздействовать на законодателей и развитие рынков. В свете этого предложения запретить влиять на политиков от представителей МВФ звучат достаточно свежо.

Достойные внимания конфигурации в отдельных секторах и политика

Чуток выше мы начали вспоминать про криптовалюты. Этот сектор на техническом уровне возник лишь в 2009 году с началом истории торговли биткоина, который стал хайповым в 2017 г. с ростом цены до наибольших $20 000. Реализация идеи «личных средств», которые практически постоянно смотрятся как ценные бумаги, но время от времени и как расчетные единицы, оказалась до удивления комфортной — кое-где для сероватой экономики, а кое-где для тестов с денежной системой. Эти опыты привели к готовности ЦБ выпускать свои «криптоденьги» либо применять блокчейн как элементы архитектуры собственных баз данных. Значимость криптовалют для мировой системы не весьма велика, — по капитализации они составляют наименее 0,5% цены рынков акций и облигаций, — но проба развития новейших технологий оказалось весьма жив и современной.

2-ой увлекательный сектор — это платежи. Конфигурации в их тоже были конструктивными, от нескольких тестов регуляторов по ограничению межбанковских комиссий и как следствие уменьшения программ лояльности до огромного количества шагов интернациональных платежных систем к росту удобства платежей (карты, телефоны, смартчасы и т. д.). Наша родина тут оказалась очень удачным рынком с большим повышением безналичных расчетов и активным внедрением новейших разработок — Apple Pay, Гугл Pay и т. п.

Крайняя принципиальная компонента глобальных конфигураций в макро и денег — это выборы президента Трампа и Brexit. Про Трампа гласить проще, он почти все уже сделал и идет на новейшие выборы. Нежданно оказалось, что бывают политики, склонные пусть не в прямой форме, но практически полностью делать свои обещания: вышло понизить налоги на компании, уменьшить регулирование (отчасти отменив закон Додда-Франка). Иной принципиальный вклад Трампа в экономический ландшафт десятилетия — развязывание торговых войн. Это воздействовало на денежные рынки, в том числе уменьшив стоимость китайских компаний.

Прогнозы на последующие 10 лет

Очень возможно, что торговые войны останутся в фокусе внимания рынков еще долгие и длительные годы. В конце концов, началось все это лишь в 2017 году, а политика имеет тенденцию изменяться медлительно. Возможно, тенденции на деглобализацию и понижение либерализации сохранятся, трудности мировой торговли увеличатся, а роль ВТО и схожих организаций может практически нивелироваться.

Рост мировой экономики был очень связан с торговлей опосля 1947 года. То, что при Трампе неопределенность торговли так очень возросла, что Китай не может условиться о сделке, и что сейчас добавленную стоимость придется реализовывать почти во всем на внутренних рынках, быть может нехорошим сигналом для Рф: мы длительное время росли за счет в том числе сырьевых цен, другими словами за счет увеличившегося спроса со стороны Китая.

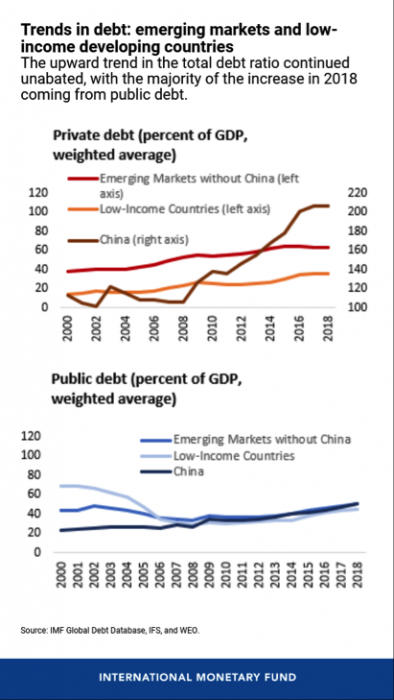

Еще одна деталь — это закредитованность, с которой почти все страны и компании подошли к 2020-м. В среднем общий долг компаний и стран на конец 2018 был равен 226% (см. рис. 3). Вот лишь этот рост был связан практически полностью с Китаем — другие страны быстрее стабилизировали свои долги. Это тоже сигнал рисков для Рф, поэтому что замедление Китая может отразиться на наших экспортных товарах существенно резвее, чем на каких-либо других видах продукции.

Рис. 3. Динамика личного и общественного долга с 2000 по 2019 год.

Значит ли замедление роста в мире (а рост ВВП на душу населения свалился), что денежные рынки будут приносить низкую доходность? Совершенно нет. Если брать наилучшие рынки, как США, Австралию либо даже Японию, они работают в том числе на значимый внутренний рынок, и на торговлю опираются не постоянно. Тесноватой связи меж ростом ВВП и ростом денежных рынков нет, потому при низких процентных ставках ситуация с ростом цен акций еще больше будет зависеть от возможности компаний генерировать прибыль, чем от роста настоящего ВВП.

Выводы

2010-е стали годами тестов — и с макроподходами к росту экономики, и к низким номинальным ставкам, и к регулированию рынков. Криптовалюты были только маленькой частью этого тренда к тестам, еще больше перемен вышло в платежах либо на рынке труда с его автоматизацией, активным развитием анализа данных и попытками созодать выводы на основании огромных моделей на большущих массивах данных (нередко big data). Денежные рынки выросли опосля огромного падения в 2009 году: как неизменное расширение экономики США, так и продолжающийся «бычий рынок» почти во всем представляют собой только восстановление опосля большой просадки экономики во время «Величавой рецессии».

В последующие 10 лет денежные рынки полностью могут быть успешными даже на фоне замедляющейся экономики либо заморочек с интернациональной торговлей. При всем этом, возможно, мы опять будем жить при низких и периодически отрицательных процентных ставках.

редакция советует

Призрак рецессии 2021 года: чем завершатся пробы США сдержать технологический бум в Китае

Верный курс: навечно ли рубль остается победителем

Тревожные проценты: почему бизнес не радуется понижению инфляции

Источник