Фото Евгений Разумный/Ведомости/ТАСС

Русский рынок продолжает рост, игнорируя различные поводы для корректировки. С чем связан этот устойчивый «бычий тренд» и каковы перспективы для продолжения ралли?

По итогам 2019 года русский фондовый рынок показал впечатляющий рост. Индекс Мосбиржи прибавил 28,6% (что с учетом дивидендов трансформируется в наиболее чем 38%-ю эффективную доходность). За счет укрепления рубля рост индекса РТС стал еще наиболее значимым, составив 44,9%.

Что содействовало настолько существенному росту русского фондового рынка? Набор сходу нескольких причин: общий положительный риск-аппетит на глобальных рынках; сравнительная дешевизна акций в конце прошедшего года; положительные конфигурации в корпоративном управлении ряда русских компаний, сначала направленные на рост дивидендного потока акционерам; тенденция к понижению ставок в РФ, увеличивающая относительную привлекательность акций.

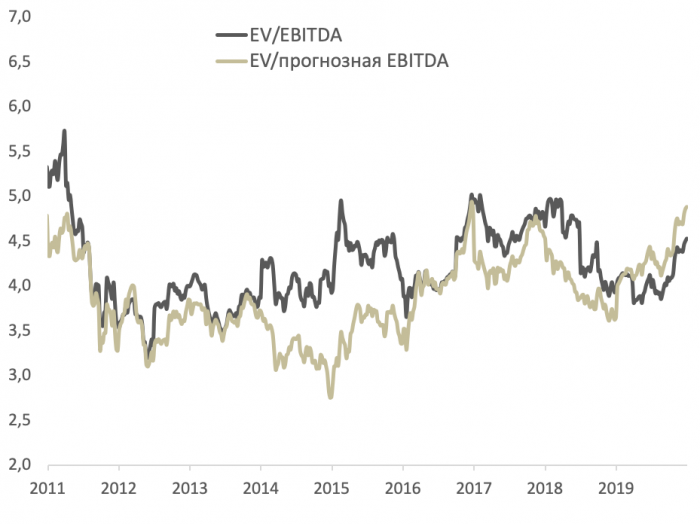

Дорог ли сейчас русский фондовый рынок? На конец 2018 года индекс Мосбиржи оценивался по соотношению EV к прогнозной EBITDA на уровне 3,65х, что приметно ниже среднего уровня за крайние 5 лет (около 4х). К началу 2020 года показатель уже подобрался к долголетним максимумам — 4,9-5х.

Но, как и при анализе ситуации на глобальных рынках, оценка уровня мультипликаторов без оценки уровня доходности других вложений (в нашем случае — уровня ставок на долговом и валютном рынке) смотрится неправильной. Если же мы сравним доходность рынка акций с доходностью долговых инструментов, то тут ситуация как и раньше складывается в пользу предстоящего роста фондового рынка.

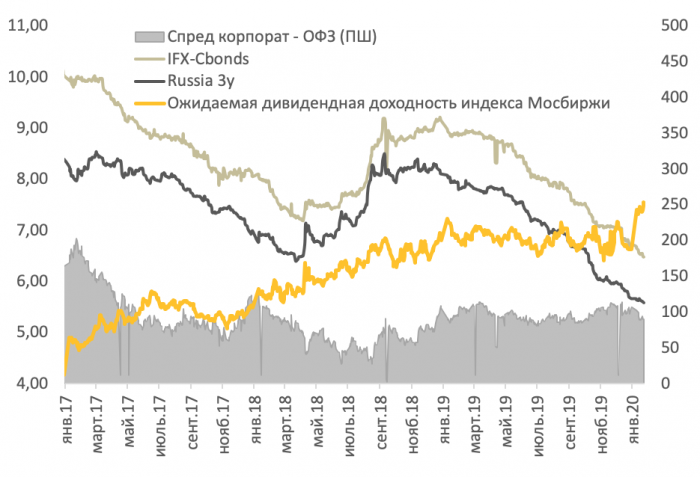

На графике ниже представлена ожидаемая дивидендная доходность индекса Мосбиржи в последующие 12 месяцев по прогнозу Bloomberg в сопоставлении с доходностью ОФЗ и индекса корпоративных облигаций IFX-Cbonds (так как дюрация индекса IFX-Cbonds около 3-х лет, для сопоставления берется 3-х летняя ОФЗ).

На текущий момент ожидаемая дивидендная доходность акций превосходит не только лишь доходность ОФЗ на всей кривой, да и доходность корпоративных бумаг высочайшего кредитного рейтинга (к примеру, эффективную доходность по индексу IFX-Cbonds). В США опосля кризиса 2008 года наблюдалась подобная ситуация, когда дивидендная доходность превосходила доходность treasuries, и даже стала пользующейся популярностью соответственная аббревиатура TINA (There Is No Alternative), демонстрирующая привлекательность акций относительно облигаций. Данная ситуация в США сохранялась до конца 2017 года. Похоже, что сейчас ситуация TINA становится животрепещущей уже и для русского рынка.

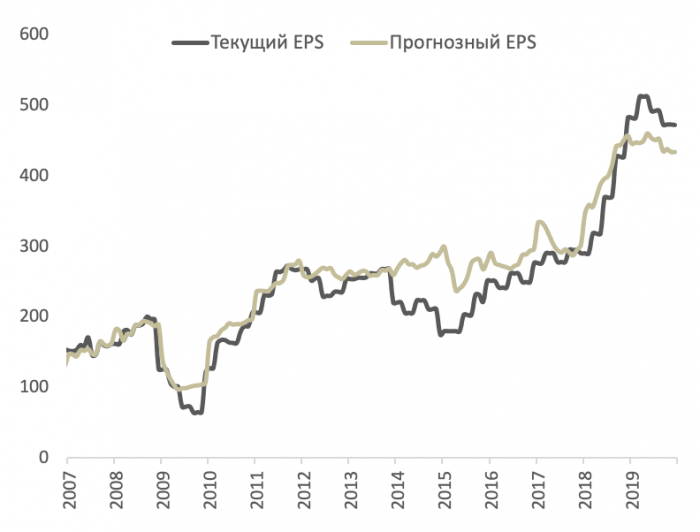

Говоря о размере дивидендов, отметим, что на конец декабря 2019 года EPS для индекса Мосбиржи, по оценке Bloomberg, составлял 473 пт. Ожидаемый EPS в последующие 12 месяцев — на 8% ниже, около 434 пт.

Но изменение ожидаемого размера дивидендов для русских компаний происходит за счет 2-ух причин — изменение денежных характеристик и изменение толики прибыли, направляемой на выплату дивидендов (либо валютного потока, либо EBITDA, либо вручную избранного размера дивиденда — для каждой компании по-разному). И если по первому фактору огромного позитива пока не наблюдается, то по второму русский рынок равномерно движется в сторону роста.

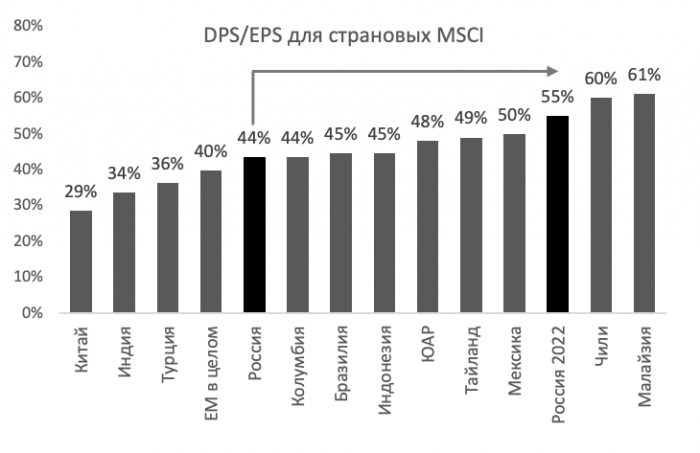

В индексе Мосбиржи на три наикрупнейшие компании (Сбербанк с учетом привилегированных акций, «Лукойл» и «Газпром») приходится около 45%, и все три компании движутся в сторону наиболее больших дивидендов. Согласно крайним заявлениям менеджмента Сбербанка, по итогам 2019 года на дивиденды будет ориентировано не наименее 50% незапятанной прибыли. Основная работа по росту толики незапятанной прибыли, направляемой на дивиденды, уже изготовлена, но некое давление на чистую прибыль этого года оказало принятие убытка по сделке с DenizBank, что занижает базу для конфигурации прибыли в 2020 году по сопоставлению с 2019 годом. «Газпром» в конце этого года принял новейшую дивидендную политику, согласно которой на выплаты в наиблежайшие три года будет ориентировано соответственно 30%, 40% и 50% скорректированной незапятанной прибыли. «Лукойл» в 2019 году также одобрил новейшую дивидендную политику, согласно которой будет направлять на дивиденды 100% скорректированного валютного потока.

В наиблежайшие два-три года есть определенный припас по повышению толики незапятанной прибыли, направляемой на дивиденды, но потом русские компании выйдут на определенное плато. Отношение DPS к EPS наиболее 50-55%, быстрее всего, не будет стабильно, что подтверждается текущим соотношением для главный группы развивающихся рынков, где не настолько не мало государств могут повытрепываться настолько высочайшей толикой прибыли, направляемой на дивиденды.

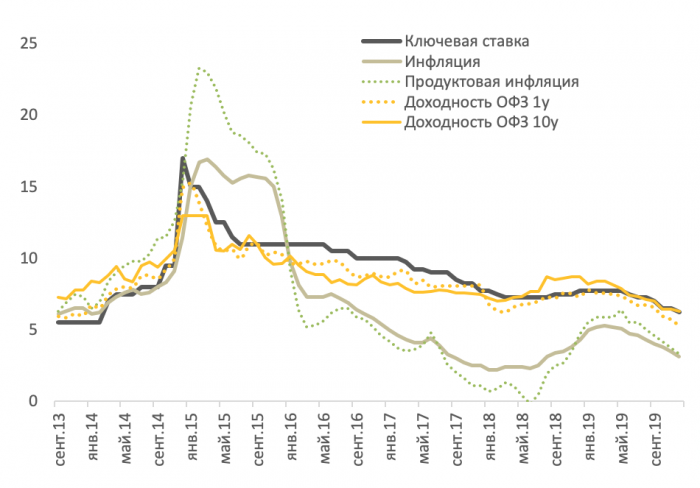

Сравнивая доходность русских акций с уровнем ставок, нужно упомянуть и о перспективах крайних. Если конец 2018 года различался ростом инфляции на фоне ослабления рубля и воздействия фактора НДС, за счет чего же ЦБ пришлось два раза подымать главную ставку, то 2019 год характеризовался общим понижением уровня инфляции в большинстве развивающихся государств и смягчением политики центральными банками, при этом в Рф главная ставка снизилась с 7,75% до 6,25% за год.

ЦБ обозначает нейтральный уровень ставки на уровне 2-3 процентных пт к уровню инфляции, а беря во внимание, что в собственных прогнозах регулятор ждет постепенного возврата показателя инфляции к 4%, при текущих вводных ждать понижения главный ставки ниже 6% навряд ли правильно. Но в крайнее время активировалась дискуссия о способности снижения нейтрального ориентира. ЦБ косвенно подтверждает актуальность этих дискуссий, но дает осознать, что уровень нейтральной ставки пока остается постоянным как минимум до середины 2020 года. Если посреди года ЦБ снизит его (к примеру, на 50 пт), покажется доп потенциал для понижения ставок на долговом рынке, что может оказать доп поддержку и рынку акций.

Таковым образом, невзирая на значимый рост русского рынка за крайние два с половиной года, потенциал его предстоящего роста пока сохраняется. Понижение уровня ставок на долговом рынке при постепенном увеличении русскими компаниями толики незапятанной прибыли, выплачиваемой в качестве дивидендов, делает вложения в акции наиболее симпатичными.

Ситуация, когда дивидендная доходность русского рынка акций превосходит доходность ОФЗ на всей кривой и сравнима с доходностью корпоративных облигаций с высочайшим кредитным рейтингом, не является «обычной» и гласит о потенциале продолжения роста на фондовом рынке. Главный риск в этих критериях — возможность столкнуться с последствиями окончания короткосрочного кредитного цикла в мировой экономике, падением цен на сырье и увеличением главный ставки в русской экономике, которая снимет текущий дисбаланс, — но не за счет роста акций, а за счет понижения цен на облигации.

редакция советует

Вложения на триллион. Россияне принесли на фондовый рынок рекордную сумму

Не нужно нагнетать. Как избежать пузыря на рынке высокодоходных облигаций

Обманчивая стабильность: почему не стоит веровать в оптимистичный прогноз на 2020 год

Источник