Фото Betsy Joles/Getty Images

Стоило лишь денежным рынкам расслабиться опосля заключения торгового перемирия меж США и Китаем, как неудача пришла с нежданной стороны — произошла вспышка смертельной коронавирусной инфекции, вызвавшая панику на биржах. Как реагировать инвесторам?

Подробнее о последствиях для Рф читайте в материале «Коронавирус добрался до рубля: русская валюта и нефть свалились на новостях о резвом распространении заболевания»

Вспышка заболевания воскресила нехорошие мемуары о эпидемии атипичной пневмонии (SARS) в 2003 году. Начнем с того, что с 2003 года поменялось к наилучшему. Самое принципиальное улучшение — быстроту реакции и уровень транспарентности китайских властей, которые, может быть, даже переборщают с мерами карантина. Также лучше стала подготовленность населения и интернациональных организаций. Еще есть и надежда, что вирус окажется наименее смертельным, чем SARS, хотя здесь уже возникают сомнения, потому что скорость прироста нездоровых и трансмиссионные механизмы распространения смотрятся наиболее пугающими, чем 17 годов назад (тогда, правда, почти все замалчивалось).

А вот конфигураций, которые усугубят экономические и денежные эффекты от данной для нас пандемии, существенно больше.

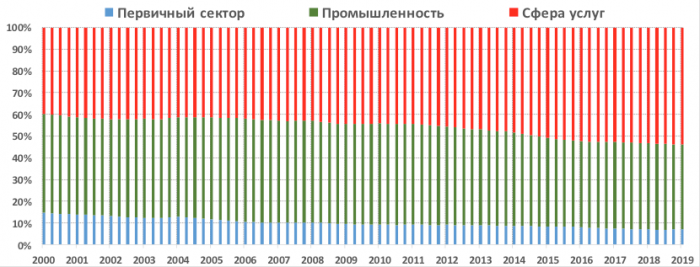

Во-1-х, роль Китая в мировой экономике и торговле кратно выросла: с 9% до 21% по ВВП и с 5-6% до 13-14% по экспорту. Сначала 2000-х Китай лишь вступил в ВТО, а на данный момент является 2-ой экономикой мира. По доле в потреблении сырьевых ресурсов перекос в пользу Китая стал еще выше.

Во-2-х, темпы роста экономики тогда были на подъеме за счет эффекта вступления Китая в ВТО и выхода из Азиатского кризиса 1997-1998 годов, тогда как на данный момент они уже 10 лет как замедляются. Ну и глобальная экономика в целом была в неплохом состоянии опосля выхода США из рецессии 2001 года, тогда как на данный момент мы уже на одиннадцатом году возрастающего цикла.

В-3-х, структура драйверов роста экономики также существенно поменялась. Если ранее экономика ускоренно росла за счет высочайшей толики экспортно направленной индустрии, инфраструктурных расходов и стройки, то на данный момент она в стадии ребалансировки в сторону большего воздействия сферы услуг и потребительских расходов. А ведь конкретно они больше всего и пострадают от эпидемиологической паники. Распространенность соц сетей также делает делему наиболее тяжеленной, чем в 2003 году.

Рис. 1 Структура китайского ВВП по главным секторам экономики

Источник: Национальное бюро статистики Китая

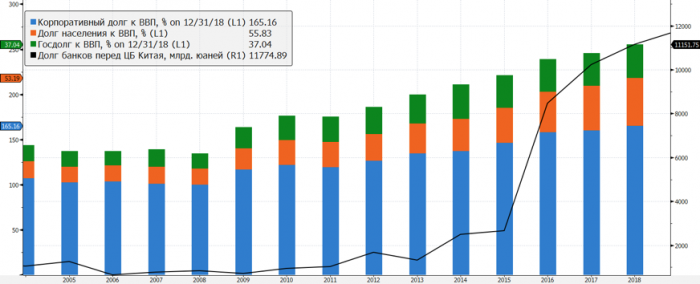

В-4-х, значительно усугубилась ситуация с долгом в экономике в целом, и в особенности в корпоративном секторе. Корпоративный долг достигнул 165% от ВВП, а суммарный долг — 250% (до 300% с корректировками на разные неофициальные схемы). Наружный долг также вырос от незначимых пары сотен млрд сначала 2000-х до $2 трлн в 2019-м. В прошедшем году было зафиксировано рекордное число банкротств посреди китайских эмитентов. Таковым образом, затянувшаяся эпидемия коронавируса может и совсем привести к кредитному кризису в стране.

Рис. 2 Возрастающая долговая перегрузка корпоративного сектора Китая

Источник: ЦБ Китая, Bloomberg Economics

В конце концов, денежные рынки подошли к этому гуманитарному кризису в высшей точке собственного оптимизма (Greed) и игнорирования рисков (Complacency) с лишним денежным плечом и гипертрофированной недлинной позиции в VIX (см. «индикатор ужаса»). Наиболее того, весь прошедший год инвесторы выводили средства из хедж-фондов (практически $100 миллиардов) и перекладывались в ETF либо сами впрямую брали самые рискованные акции и облигации. А это означает, что чувственные причины инвестирования выйдут на 1-ый план, тогда как у профинвесторов (smart money) не будет средств, чтоб подобрать падающие в стоимости активы.

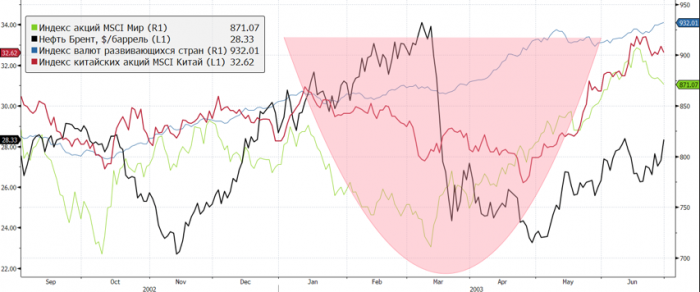

Но даже если представить полное повторение ситуации с SARS, то можно освежить картину реакции денежных рынков на ту пандемию (сходу стоит обмолвиться, что параллельно была стремительная и победоносная война США против Ирака, что очень воздействовало на динамику цен на нефть). Тогда пиковые падения как китайских акций, так и S&P500 достигали 15%, акции в Гонконге теряли под 20%, а нефть упала на третья часть к уровням до начала обострения ситуации вокруг Ирака.

Рис. 3. Реакция денежного рынка на эпидемию SARS в 2003 году. Пик числа новейших заболевших был достигнут 10 марта 2003 года. Дно глобального фондового рынка было достигнуто через 2 денька, а китайского — через 1,5 месяца. Пик цен на нефть был достигнут на минимуме мирового индекса.

Что созодать обеспокоенным инвесторам? Не поддаваться панике и для начала очистить свои ранцы от более рискованных активов, где наблюдался значимая прирост цен и энтузиазма широкой публики: технологических и русских акций, палладия и акции майнеров, высокодоходных облигаций. Можно также возлагать, что у вас уже нет активов, связанных с Китаем либо туристской отраслью, также недлинной позиции по волатильности в хоть какой ее форме.

Можно также прирастить хеджевую книжку, но стоимость опционов оков уже удвоилась, оставаясь при всем этом довольно низкой по историческим меркам. Из спекулятивных операций можно предложить недлинные позиции в тех же технологических акциях (в особенности полупроводниках, имеющих самую большую экспозицию на Китай), автопроме (в провинции Убэй много заводов зарубежных компаний) и ряде переоцененных сырьевых активах (палладий, акции Fortescue, Rio Tinto, Anglo-American, «Норникеля» и «Газпрома» и т. д.).

Но при всем этом советуем не забывать, что как эпидемия пройдет свою высшую точку (закончит возрастать число вновь заболевших), то и восстановление рынка пойдет весьма стремительно — произойдет V-образный разворот. Также стоит пристально смотреть за ФРС и ЦБ Китая: если экономический эффект окажется наиболее мощным, чем на данный момент предполагается рынком, то будут запущены значимые программки стимулирования экономики. Потому необходимо иметь «перечень покупок» для восстановления длинноватой позиции опосля 10-15% корректировки рынков. Также необходимо употреблять этот прилив ужаса на рынках для формирования длительно недлинной позиции в самом переоцененном активе — в гособлигациях Германии.

редакция советует

Вспышка смертельного вируса в Китае испугала инвесторов

«Чертовски неподходящий момент»: как бизнес отреагировал на вспышку смертельного вируса в Китае

«Эй, ты еще живой?»: как живет китайский город, с которого началось распространение новейшего смертельного вируса

Источник